Gli effetti della pandemia sui deteriorati, dagli npl agli utp, si vedranno da ottobre. Probabili uno shift temporale tra 12-18 mesi e alleanze tra operatori. Dalla crescita di Prelios all’efficienza di Ifis

Niente panico, o almeno ancora per qualche mese. I conti, quelli metaforici e quelli economici, si faranno a partire dall’autunno, quando finirà quello che alcuni operatori del settore definiscono come «l’effetto morfina» derivante dagli interventi di sostegno del governo. I grandi operatori del settore al momento non sono troppo pessimisti. Cosa è successo al mercato dei crediti deteriorati con il coronavirus? Per ora ci sono state poche sorprese e la maggioranza degli operatori è convinta che si assisterà semplicemente a uno shift temporale nei pagamenti che viene individuato in un range tra 12 e 18 mesi, tanto più che da maggio i flussi di rientro sono tornati a livelli accettabili. Tutto qui? In realtà no, perché come detto l’impressione è che il peggio debba ancora venire. Le stime parlano di uno stock di circa 70 miliardi di utp, 60 dei quali presto potrebbero diventare sofferenze. Un contesto di mercato delicato, nel quale spesso i crediti «unsecured» soffrono meno di quelli «secured» (garantiti da titoli), principalmente perché erano stati prezzati in maniera prudenziale all’origine.

Il punto è che probabilmente dovrà cambiare l’approccio nella gestione. Detto che già in autunno si avranno primi segnali concreti sulla fase post-Covid, con il timore che molte aziende non riescano a sopravvivere dopo la pausa estiva, l’approccio aggressivo che finora aveva contraddistinto alcune operazioni probabilmente muterà, così come ci si aspetta che ci sarà una maggiore attenzione agli asset contenuti nei portafogli crediti. Questo perché spesso in passato i servicer si concentravano su una percentuale relativamente piccola del proprio portafoglio (focalizzandosi sulle singole operazioni a più ampia marginalità) tralasciando la gestione dei ticket più piccoli. Una tendenza che potrebbe aumentare in futuro i contratti di sub servicing da parte degli operatori di maggiori dimensioni.

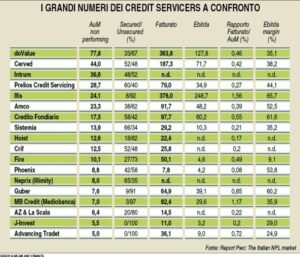

Il mercato italiano, da questo punto di vista, resta uno di quelli più interessanti di tutta Europa se parliamo di npl. Il più grande operatore per asset under management (masse in gestione) è doValue con oltre 77 miliardi, un colosso che si muove bene sul mercato ma che secondo alcuni competitor manca talvolta di flessibilità nella gestione. Il gruppo di recente ha siglato una partnership con Ibm per l’innovazione tecnologica e la gestione dell’ict e dei processi di back office delle attività italiane. Cerved (44 mld di masse) resta sotto i riflettori perché nelle prossime settimane dovrebbe prendere una decisione proprio sulla valorizzazione della divisione di Credit Management, scegliendo tra una partnership o la vendita (interessati doValue, Intrum e Credito Fondiario). La società che è più cresciuta nell’ultimo periodo è Prelios Credit Servicing. Il 2019 ha segnato quasi il raddoppio del fatturato di gruppo, le masse gestite sono quadruplicate e l’ebitda è passato da 7 a 44 milioni (34 nel servicing) nel triennio 2017-2019 con un mol record nel primo trimestre 31 milioni e un target atteso dichiaratamente «a tripla cifra» per l’intero anno. Ora Prelios, così come altri grandi gruppi, si sta focalizzando sugli unlikely-to-pay. Ha aperto la strada in Italia un anno fa, con l’accordo con Intesa Sanpaolo per circa 10 miliardi di Utp, e ora insieme ad Amco, con la collaborazione iniziale di quattro banche, ha costituito il fondo «Back2Bonis» che oggi gestisce circa 450 milioni di utp con target di 1,5 miliardi.

Sullo sfondo un possibile nuovo maxi-fondo, Lepanto, con una dote fino a 1,5 miliardi per rilanciare le imprese coinvolgendo grandi banche italiane, primari operatori di mercato e investitori istituzionali di standing. Oggi chi valuta Prelios, ne sottolinea spesso le robuste relazioni con grandi investitori internazionali, anche sulle grandi partite urbanistiche di Milano. In tema di investitori, il settore del credit servicing nel suo complesso assiste a un incremento dei contenziosi tra le parti. Il rapporto tra investitori e servicer si è incrinato in alcuni casi, sul rispetto dei business plan, ed è un trend che secondo qualcuno potrebbe rimanere anche nei prossimi mesi. Guardando ai numeri della tabella in pagina (che considera le società con masse superiori a 5 miliardi), si deve precisare che ci sono soggetti le cui masse in gestione sarebbero più alte se si sommassero anche i crediti «performing». Tra queste la principale è Fire (10,3 miliardi di masse) seguita da Cerved (7,3) e Crif (6,9). Guardando invece all’efficienza svetta Ifis, prima sia nel rapporto fatturato/masse gestite sia per ebitda margin, caratteristiche queste peculiari degli istituti di credito (come anche Guber o Mediobanca) che spesso acquistano i portafogli e godono di un Irr più alto. (riproduzione riservata)

Manuel Follis